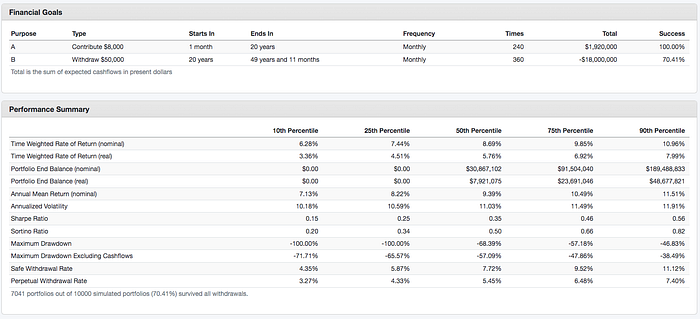

35歲本金100萬,每月存款8000元,55歲退休每月提領五萬元之作法

本篇使用 蒙地卡羅模擬法來做實驗證明,如標題所示成功機率有70幾%。提領時間為55歲退休後的30年,也就是提領到85歲,我的模擬情況是退休時遇到經濟最差的五年(也就是股市下跌的五年)每年做一次再平衡。

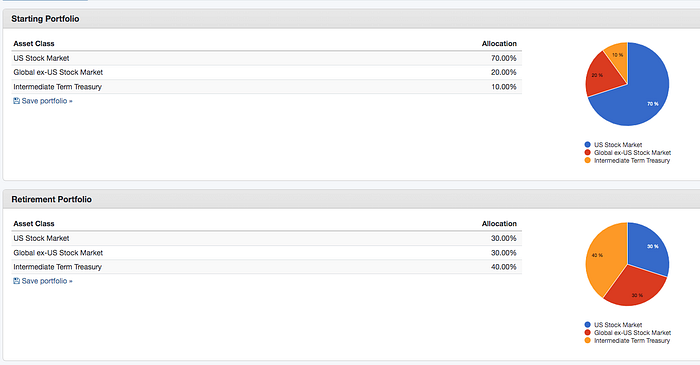

我們先來看看整個配置吧,35歲你必須要有一桶金(100萬),這個一桶金可以是你投資而來的、或是你賺來的,這邊先不討論這個的來源(也不討論是台幣、美金或是人民幣、單純就是用100這個單位來看)之後會開一篇文章跟大家分析如何存到一桶金,如果你是速度比較慢或是因為生涯規劃沒有辦法35歲、那你也可以從40歲開始,然後60歲退休,因為每個人的金錢遊戲跟人生不同。

首先這個做法你必須要有海外卷商或複委託帳戶,第一桶金100萬先存入當本金,而後每月可以定期定額8000或是每年存8000x12=96000元。

投資的標的為

VTI 美國整體市場指數 70%

VXUS 富時全球(美國除外)指數 20% 此組合包含了大、中、小與微型股

美國中期公債10% (可選VGIT、IEI、IEF)。

以上共100%,且每年按比例平衡一次 持續20年,我想如果有目標的話 這個組合並非難事,如果你是收入更多的 你可以自行調整比例增加 自行調整相關比例的提領。ex每月16000 每月領10萬…等等

接下來我們看看提領的時候,如上圖,因為已經不投資了,開始提領計畫,故我們將 整個投資組合改變成

投資的標的為

VTI 美國整體市場指數 30%

VXUS 富時全球(美國除外)指數 30%

美國中期公債40% 。

我們模擬在退休時遇到經濟最差的五年及十年成功率都是70幾% ,但這也是如果剛好這麼不幸運,所以我在之後另外一張圖會跟大家分享,如果沒有遇到最差的時候 該是如何。

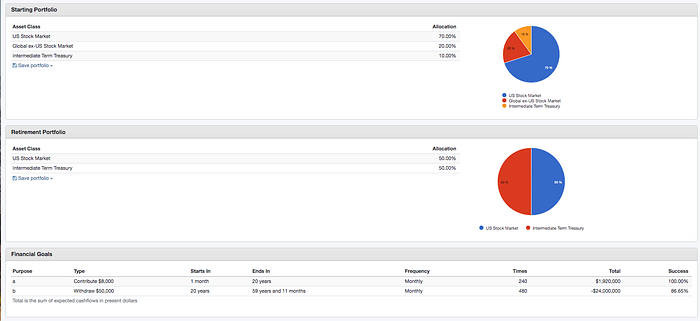

下面這張圖就是 退休時沒有遇到經濟最差的十年

且我們的投資組合為

VTI 美國整體市場指數 50%

美國中期公債50%

我們可有有將近超過85%的成功率,且可提領到95歲。大家可以看下圖退休後領了480個月成功率為86%(如果領到85歲則有90%)

搭配公債的原因 是為了配息及保守型的組合

初來乍到如有興趣者請先點選About

可以看本部落格『退休提領實測』的介紹,也可以看文章分類。或加入群組一同討論